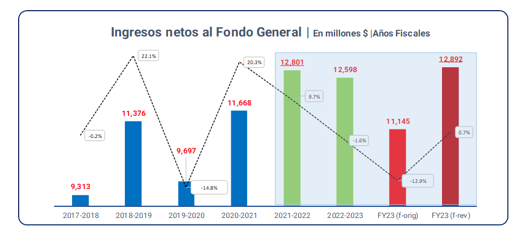

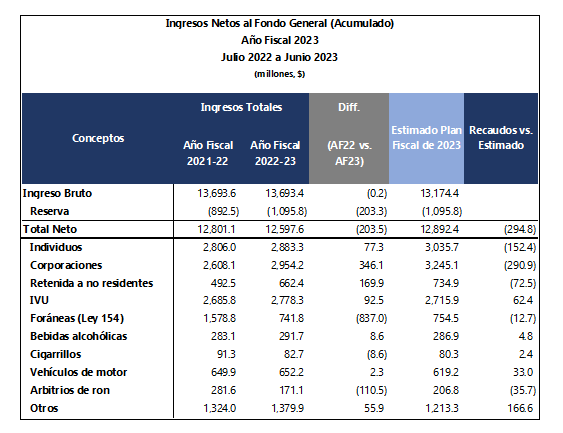

El secretario del Departamento de Hacienda, Francisco Parés Alicea, informó que los ingresos netos del Fondo General para el periodo acumulado del año fiscal 2023 hasta el mes de junio alcanzaron la cifra de $12,572.6 millones, lo que, aunque representan $203.4 millones menos (o -2%) que los ingresos netos totales para el Año Fiscal 2022, supera los desembolsos y asegura un presupuesto balanceado.

“Durante el Año Fiscal 2023, se ha recaudado $12,572.6 millones. Si comparamos los recaudos al cierre del año fiscal previo—el cual resultó en cifras récord de recaudos—significa unos $203.4 millones menos. Entre varios factores, estos resultados responden principalmente a que, en el último trimestre del Año Fiscal 2023, la JSF aumentó en $1,747 millones la proyección original de $11,145.4 millones a $12,892.4 millones. Sin embargo, tal y como adelantamos, culminamos el año fiscal con un presupuesto balanceado donde los ingresos superan los desembolsos cumpliendo con todas las obligaciones corrientes y el pago de la deuda del Gobierno, lo que afirma un manejo adecuado de las finanzas públicas”, expresó el también Principal Oficial Financiero del Gobierno de Puerto Rico.

Otras Consideraciones y Ajustes en los Ingresos Netos al Fondo General

Individuos

A base del rendimiento durante el Año Fiscal 2022 del programa de Crédito por Trabajo (“EITC”, por sus siglas en inglés) y el programa de “Crédito para Personas de 65 Años o más y Crédito Compensatorio para Pensionados de Bajos Recursos” (comúnmente conocido como el “Bono o Crédito a Seniors”)[1], la reserva para el pago de reintegros para el Año Fiscal 2023 se aumentó en $260 millones, lo cual afectan los ingresos brutos que se reciben por impuestos pagados de la contribución de individuos.

Arbitrio sobre Embarques de Ron

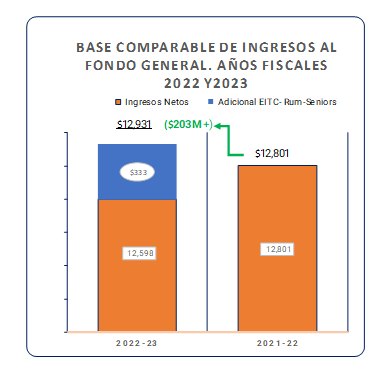

Por su parte, la Sección 7652(a) (3) del Código de Rentas Internas Federal establece lo relacionado a devoluciones de los arbitrios pagados de los artículos manufacturados en Puerto Rico, incluyendo el ron. Actualmente, el Gobierno de los Estados Unidos devuelve mensualmente al Gobierno de Puerto Rico los arbitrios pagados por el ron exportados a los Estados Unidos de los Espíritus de Ron a Granel (“Bulk” o Barriles), Ron Embotellado (Cased), Cerveza, Vino, Customs y Otros Rones. El reembolso establecido es de $10.50 por galón medida, luego de que el 1 de enero de 2022 entrara en vigor una reducción de la tasa de devolución de $13.25 a $10.50.[2] Este ajuste en la tasa de devolución debió comenzar durante el Año Fiscal 2022, pero debido a un error administrativo del Alcohol and Tobacco Tax and Trade Bureau (“TTB”), se continuaron haciendo pagos a base de una tasa de $13.25, por lo que contempla $22 millones de ajuste por sobrepagos durante el Año Fiscal 2022. Dicho ajuste por sobrepagos, combinado con el efecto real del cambio en la tasa de aproximadamente $52.4 millones menos por recibir, suma alrededor de $74.4 millones menos entre ambos efectos. Estos $74.4 millones además de los ajustes por incrementos en la reserva de individuos ($260 millones) representan ingresos que ajustaron la base de ingresos netos en el Año Fiscal 2023 por un total de $333.2 millones respecto al Año Fiscal 2022.

Estos ingresos ajustados a la base de ingresos netos del Año Fiscal 2023 deben ser considerados en la medida que representan ingresos asociados al crecimiento real de la base tributaria, además se destinan a programas (EITC, Bono de Seniors) que repercuten de forma positiva en la actividad económica. Es decir, los ingresos al Fondo General reales ascendieron a $12,931 millones, la que compara favorablemente y es superior en $203 millones a la base de ingresos netos del Año Fiscal 2022.”, señaló el secretario.

Certificación de Nuevo Plan Fiscal por la Junta de Supervisión Fiscal

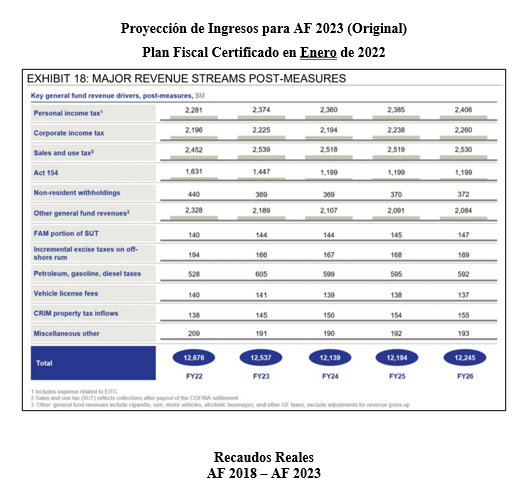

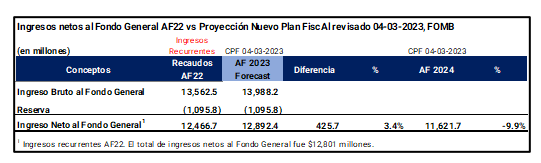

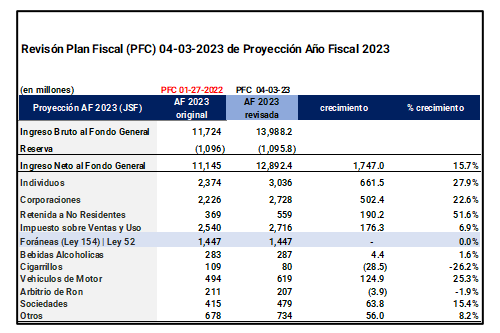

El nuevo Plan Fiscal certificado por la JSF en abril de 2023, estableció una proyección revisada para el Año Fiscal 2023 de $12,892.4 millones[1]; un incremento de $1,747 millones sobre la proyección original de $11,145.4 millones.

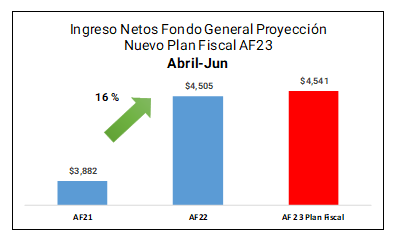

Cabe señalar que, previo a la certificación de un nuevo Plan Fiscal por parte de la Junta de Supervisión Fiscal (“JSF”) el 3 de abril de 2023, los ingresos al Fondo General superaban las proyecciones de la JSF en $1,104.4 millones, rebasando la misma en 15 por ciento. No obstante, la nueva proyección revisada por la JSF se basa en el supuesto de que, durante el cuarto trimestre del Año Fiscal 2023 (abril 2023 – junio 2023), los ingresos superarían el crecimiento récord de 16% alcanzado durante el cuarto trimestre del año fiscal previo (abril 2022 – junio 2022). Cabe señalar que dicho crecimiento experimentado se basa en una comparación con el Año Fiscal 2021 (abril 2021 – junio 2021).

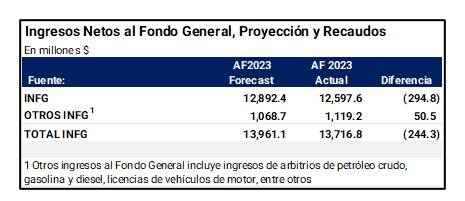

Al cierre de este año fiscal los Ingresos netos al Fondo General concluyeron en $12,597.6 millones, $294.8 millones por debajo de la proyección revisada en abril por la JSF o 2.3 % menos.

La diferencia, entre los recaudos proyectados y los realizados, es menor ($244.3 millones menos) si se consideran “Otros ingresos al Fondo General” que representan recursos disponibles para el Gobierno de Puerto Rico. Entre éstos, los principales conceptos considerados en esta otra canasta son, los ingresos por concepto de arbitrios sobre Petróleo crudo y derivado[1], gasolina y diésel, entre otros.

Proyección de Ingresos para el Año Fiscal 2023 y el Nuevo Plan Fiscal Certificado por la Junta de Supervisión Fiscal

En el último trimestre del Año Fiscal 2023, la JSF aumentó en $1,747 millones la proyección original de ingresos netos al Fondo General para dicho año de $11,145.4 millones a $12,892.4 millones. Esta nueva proyección revisada supone que, durante el cuarto trimestre del Año Fiscal 2023 (abril 2023 – junio 2023), los ingresos superarían el crecimiento alcanzado durante el cuarto trimestre del año fiscal previo (abril 2022 – junio 2022), periodo en que los ingresos experimentaron un crecimiento récord de 16%. Es decir, el nuevo Plan Fiscal certificado por la JSF proyectó un incremento en recaudos de $425.7 millones (3.4 % de crecimiento[2]) para el Año Fiscal 2023 en comparación con el año fiscal previo.

En cambio, para el Año Fiscal 2024 la JSF establece una proyección de ingresos de $11,621.7 millones[1], lo que infiere una reducción de $1,270.7 millones respecto a su proyección para el Año Fiscal 2023 (o -9.9%). Es decir, la JSF proyecta que se recaudará cerca de $1,300 millones menos en el Año Fiscal 2024.

Distribución de la Proyección para el Año Fiscal para las Principales Renglones de Ingresos

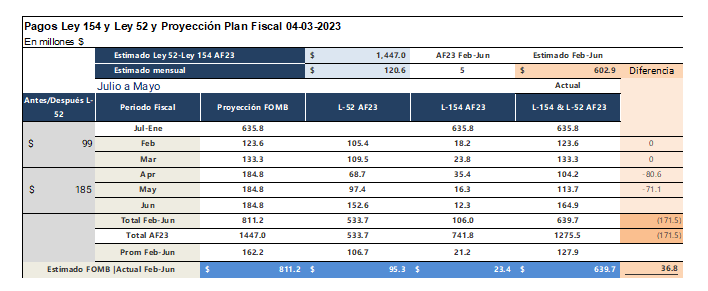

El cambio más significativo en la distribución de la proyección revisada por la JSF está relacionado a la implementación de la Ley Núm. 52-2022, la cual permitió que entidades sujetas al arbitrio de la Ley Núm. 154-2010 pudieran transicionar a un régimen de contribución sobre ingresos. El efecto fiscal de la Ley Núm. 52-2022 se estimó como neutral. Sin embargo, la JSF mantuvo inalterada su proyección original para ingresos por concepto de la Ley 154-2014 establecida en el Plan Fiscal certificado incluso antes de la aprobación de la Ley Núm. 52-2022.[1]

La Ley Núm. 52-2022 se implementa a partir de febrero de 2023, esto debido a que bajo el régimen de la Ley 154-2010, el ciclo contributivo concluye en enero. Esto significa que durante los primeros sietes (7) meses del Año Fiscal 2023, dichas entidades estuvieron sujetas al arbitrio de la Ley Núm. 154-2010; un régimen conceptualmente distinto a la contribución sobre ingresos. Como parte de la transición voluntaria que permite la Ley Núm. 52-2022, algunas entidades comenzaron a tributar bajo el nuevo régimen de contribución sobre ingresos a partir de los meses de mayo y junio de 2023.

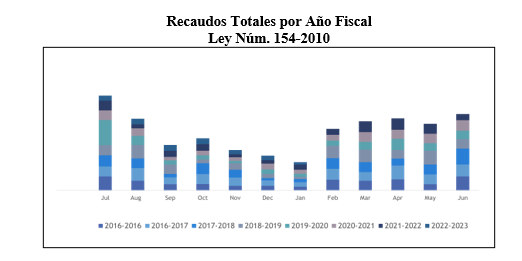

Como cuestión de hecho, es importante resaltar que históricamente los ingresos por concepto de la Ley Núm. 154-2010 durante los meses de febrero a julio reflejaban una tendencia de ser sustancialmente mayor a los ingresos percibidos durante los demás periodos del año calendario

Los recaudos históricos por concepto de la Ley 154-2010 refleja que los pagos mensuales bajo dicha ley—como por ejemplo para el Año Fiscal 2022—se observa que los pagos más altos se reciben durante los meses de febrero a julio. Esto, debido a que los principales contribuyentes en este sector alcanzaban el tope de arbitrio máximo por año de $375 millones durante el periodo de febrero a julio. Según ilustrado anteriormente, los pagos mensuales son sustancialmente menores para los meses de agosto a enero.

Por otro lado, bajo la transición al nuevo régimen, la distribución mensual esperada se asume constante. Esto es un factor determinante al momento de estimar los recaudos esperados para los cinco meses del Año Fiscal 2023. Según lo dispuesto en la Carta Circular de Rentas Internas Núm. 23-03 (“CC RI 23-03”), las entidades que voluntariamente opten por tributar bajo el nuevo régimen de contribución sobre ingresos establecido en la Ley Núm. 52-2022, durante el Año Fiscal 2023 “…pagarán el monto de la contribución estimada en o antes del decimoquinto (15to) día del mes siguiente al mes del comienzo del periodo de transición y cada mes siguiente durante dicho periodo.” Esto supone, que, como regla general, los pagos que realizarían en promedio dichas entidades serán similares y por una cantidad aproximada al promedio mensual del estimado para el año. Si se parte del estimado anual de la JSF de $1,447 millones para el año fiscal, el promedio mensual se estima en $120.6 millones.

La proyección considerada por la JSF en el nuevo Plan Fiscal certificado asume ingresos mensuales superiores que promedian en $183 millones mensualmente durante el periodo entre abril a junio de 2023. Una distribución mensual de pagos constantes por $120.6 millones resultaría en recaudos anuales de $1,238.7 millones[1]. La proyección de la JSF excede esta cantidad en $208.3 millones. Por tanto, al no revisarse la proyección de ingresos por la JSF en el renglón de tanto la Ley Núm. 154-2010 como la Ley Núm. 52-2022, dicha proyección podría acarrear una sobrestimación de aproximadamente $200 millones.

El desempeño de los recaudos por concepto de pagos realizados por dichas entidades para los meses de febrero 2023 a junio de 2023 sumó $639.7 millones, lo cual resulta en un promedio de $127.9 millones, consistente con el promedio mensual estimado proyectado ($120.6 millones). Los ingresos acumulados durante el Año Fiscal 2023 (julio 2022 – junio 2023) por parte de estas entidades, los recaudos totalizan $1,275.5 millones. Esto considera los pagos realizados por entidades en este sector, tanto bajo el régimen de la Ley Núm. 154-2010 como la Ley Núm. 52-2022.

INGRESOS NETOS AL FONDO GENERAL AÑO FISCAL 2023

Periodo/Mes: Mayo y Junio 2023

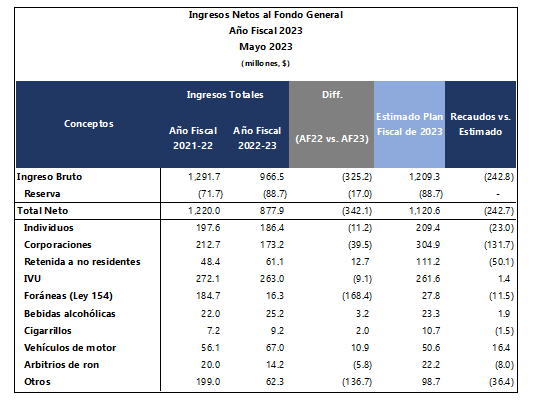

Mayo

En términos generales, los ingresos netos al Fondo General para el mes de mayo de 2023 representaron $342.2 millones menos (o 28% menos), en comparación con el mes de mayo del Año Fiscal 2022. El componente de contribución sobre ingresos sufrió una reducción de $52.2 millones (o un 15% menos).[2] En particular, los ingresos de individuos y de corporaciones, presentaron reducciones de $11.3 millones y $39.5 millones (5.7% y 18.6% menos), respectivamente.

Por su parte, los recaudos por concepto del Impuesto sobre Ventas y Uso (“IVU”), muestra una reducción de -3.4% o $9.1 millones.

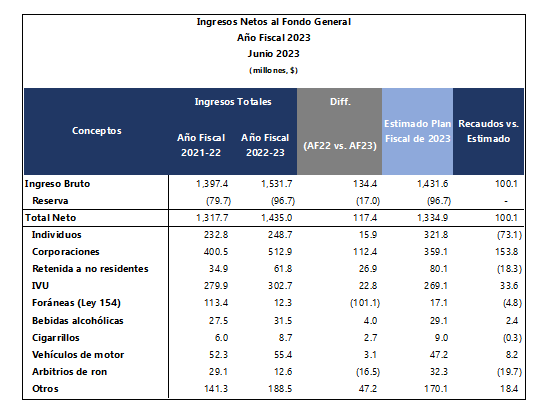

Junio

Los ingresos netos al Fondo General para el mes de junio de 2023 representaron $117.4 millones más (o 8.9%), en comparación con el mes de junio del año 2022. El componente de contribución sobre ingresos repuntó con $143.6 millones o 19% más. En particular, los ingresos de corporaciones, retenida a no residentes e individuos presentaron aumentos de $112.4 millones, $30 millones y $15.9 millones (28%, 77% y 7% más), respectivamente.

En cuanto al IVU, el mes de junio de 2023 de experimentó un incremento de $22.8 millones más en comparación con el mes de junio del 2022 (o 8% más).

Periodo Acumulado: Julio 2022 a Junio 2023

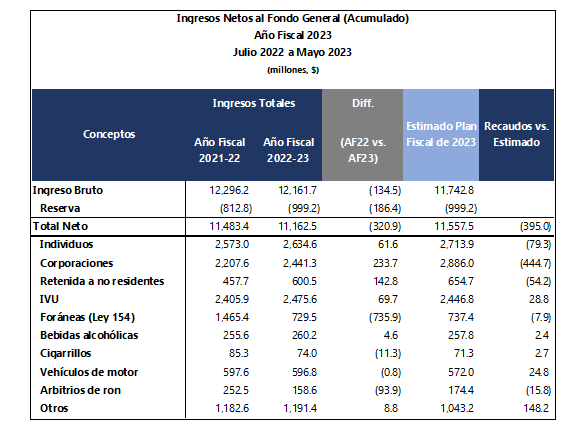

Los recaudos acumulados durante el Año Fiscal 2023 totalizan $12,597.6 millones, lo que representa unos $203.4 millones menos que lo recaudado al cierre del año fiscal previo. Sin embargo, como hemos anticipado anteriormente, históricamente los ingresos por concepto de la Ley Núm. 154-2010 durante los meses de febrero a julio reflejaban una tendencia de ser sustancialmente mayor a los ingresos percibidos durante los demás periodos del año calendario. Por tanto, habiendo entrado en vigor las disposiciones de la Ley Núm. 52-2022 a partir del mes de febrero de 2023, los ingresos durante el resto del año calendario 2023 deben reflejar un comportamiento más normalizado y consistente en comparación con el comportamiento histórico de los ingresos de Ley 154-2010.

Contribución sobre Ingresos

Por otra parte, los ingresos provenientes de corporaciones y retenida a no residentes, a partir de febrero, experimentaron un incremento importante respecto al Año Fiscal 2022, que en gran medida fue impulsado por los pagos de los negocios exentos de la Ley 52-2022.

Para el periodo acumulado a mayo, los ingresos de corporaciones excedieron los del año fiscal en $233.7 millones o 11 por ciento y la retención a no residentes incrementó en $142.9 millones o 31 por ciento. Esto para un crecimiento durante el periodo en estos renglones de 14 por ciento o $376.6 millones más.

En cuanto los recaudos acumulados durante el Año Fiscal 2023, al mes de junio los ingresos por contribución sobre ingresos representaron $543.2 millones más que lo recaudado en el año fiscal previo (o 8% más). El incremento mayor lo representó el renglón de corporaciones ($346.1 millones más o 13%) y el de la Retención a no residentes ($169.9 millones o 34% más), ambos renglones impactados por la transición de la Ley Núm. 52-2022. El IVU rebasó los ingresado el pasado año fiscal en $92.6 millones (o 3% más).

Por su parte, los arbitrios del ron sufrieron una reducción marcada de $110.5 millones. De este total se estima que cerca del 70% de esta reducción se atribuye al cambio de la tasa de devolución este año, de $13.25 a $10.50.

Individuos

El renglón de contribución sobre ingresos de individuos para el mes de mayo de 2023 asciende a $186.4 millones, quedando unos $23 millones por debajo de la proyección (-11%). De igual forma, al comparar con el mes de mayo del año fiscal previo, los recaudos muestran $11.3 millones menos (-5.7%).

En tanto, los recaudos acumulados durante el Año Fiscal 2023 (julio de 2022 a junio de 2023), en este renglón totalizan $2,883.3 millones, reflejando un incremento de $77.3 millones más (3% más) respecto a lo recaudado durante el Año Fiscal 2022 (o 3% más). Esto, luego de estar sido objeto de un incremento en la reserva de cerca de $260 millones más que el pasado año. Aun así la proyección de la JSF estimaba un incremento superior por $152.4 millones (5 % adicional al ingreso realizado).

Los ingresos por estes concepto están sujetos a una reserva para el pago reintegros. Dicha reserva fue aumentada para el Año Fiscal 2023 por $260 millones, como consecuencia del comportamiento de los programas del Crédito por Trabajo (“EITC”, por sus siglas en inglés) y el programa de “Crédito para Personas de 65 Años o más y Crédito Compensatorio para Pensionados de Bajos Recursos” (comúnmente conocido como el “Bono o Crédito a Seniors”). Aún así, el nuevo Plan Fiscal certificado por la JSF en abril de 2023, proyectó se recaudarían $3,035.7 millones; unos $152.4 millones más que lo ingresado realmente.

Corporaciones

Los recaudos por concepto de contribución sobre ingresos de corporaciones para el mes de mayo de 2023 sumaron $173.2 millones, lo cual representa $131.7 millones que la proyección revisada por la JSF. De igual forma, al comparar con el mes de mayo del año fiscal 2022, los recaudos reflejan $39.5 millones (o 18.6% menos).

En cuanto a los recaudos acumulados durante el Año Fiscal 2023 (julio de 2022 a junio de 2023), los ingresos en este renglón totalizan $2,954.2 millones, lo que representan $346.1 millones más que lo recaudado en el año fiscal previo. En cuanto a la proyección, el nuevo Plan Fiscal certificado por la JSF en abril de 2023, proyectó se recaudarían $2,954.2; unos $290.9 millones más que lo ingresado realmente.

Retenida a no Residentes

En el caso de la Retención a no residentes, sector exterior que incluye el pago por regalías, los ingresos durante el mes de mayo de 2023 sumaron $61.1 millones, mostrando una disminución respecto a la proyección por 50.2 millones (o 45% menos). Al comparar con el mes de mayo del Año Fiscal 2022, los recaudos representaron $12.7 millones más.

En cuanto a los recaudos acumulados durante el Año Fiscal 2023 (julio a junio de 2023), los ingresos en este renglón totalizan $662.4 millones, reflejando una disminución respecto a la proyección de $72.5 millones (o -10%). No obstante, cuando comparamos con el Año Fiscal 2022, se observa un aumento de $169.9 millones o 34% más.

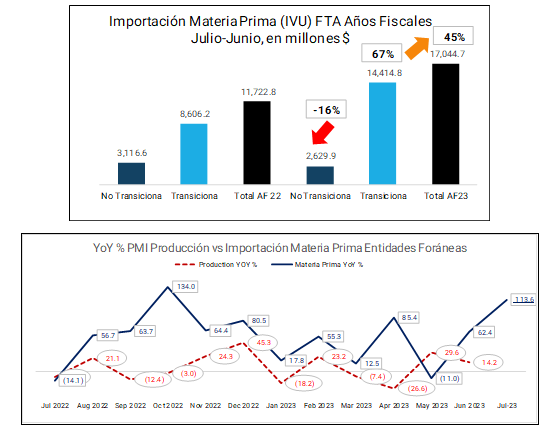

Arbitrios Entidades Foráneas (Ley 154)

En cuanto a los recaudos procedentes de las Entidades Foráneas, durante el mes de mayo de 2023 sumaron $16.3 millones, lo que representa $11.5 millones menos que la proyección. Al comparar con el mes de mayo del Año Fiscal 2022, los recaudos para el mes de mayo de 2023 resultaron en $168.5 millones menos.

En tanto, los recaudos acumulados durante el Año Fiscal 2023 (julio a junio de 2023), totalizaron $741.8 millones, lo que representa $12.6 millones menos que la proyección y $837 millones menos que lo recaudado durante el Año Fiscal 2022.

No obstante, durante el periodo acumulado de julio a junio, la Importación de Materia Prima de las entidades del sector de manufactura aumentó en 45%. El incremento mayor se reflejó en las entidades que estarán sujetas al régimen de la Ley Núm. 52-2022 (para un 67%). Este crecimiento es consistente con la tendencia del componente de Producción del índice de compras de Manufactura preparado por el Institute for Supply Management (PRM-PMI).

Bebidas Alcohólicas

Los ingresos por concepto de bebidas alcohólicas durante el mes de mayo de 2023 sumaron $25.2 millones, lo que representa $1.9 millones más que la proyección. Al comparar con el mes de mayo del Año Fiscal 2022, los recaudos muestran $3.2 millones o 14.3% más.

En cuanto a los recaudos acumulados durante el Año Fiscal 2023 (julio a junio de 2023), los ingresos por concepto de Bebidas Alcohólicas totalizan $291.7 millones, lo que representa $4.7 millones más que la proyección ($286.9 millones), y $8.5 millones más sobre lo recaudado durante el año fiscal previo.

Cigarrillos

Los ingresos por concepto de productos de tabaco durante el mes de mayo de 2023 sumaron $9.2 millones, lo que representa $1.5 millones que la proyección ($10.7 millones). Al comparar con el mes de mayo del Año Fiscal 2022, los recaudos muestran $2 millones más que lo ingresado en el año fiscal previo.

En cuanto a los recaudos acumulados durante el Año Fiscal 2023 (julio de 2022 a junio de 2023), los ingresos por concepto de cigarrillos totalizan $82.7 millones, lo que representa $2.4 millones que la proyección ($80.3 millones), y $8.6 millones menos que lo recaudado en el Año Fiscal 2022.

Impuesto sobre Ventas y Uso (IVU)

Los ingresos por concepto del Impuesto sobre Ventas y Uso (IVU), durante el mes de mayo de 2023, sumaron $263 millones, lo que representa $1.4 millones más que la proyección. Al comparar con el mes de mayo del Año Fiscal 2022, los recaudos muestran $9.1 millones o 3.4% menos.

En cuanto a los recaudos acumulados durante el Año Fiscal 2023 (julio a junio de 2023), los ingresos por concepto de IVU totalizan $2,778.3 millones, lo que representa $62.5 millones más que la proyección revisada de la JSF en abril de 2023. Ello representa $92.6 millones más que lo recaudado durante el Año Fiscal 2022.

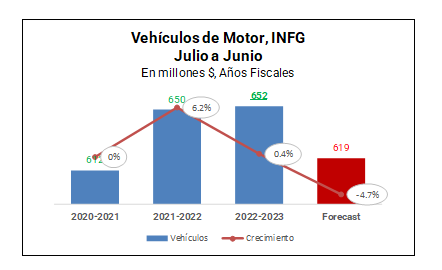

Vehículos de Motor

Los ingresos por concepto de arbitrios sobre vehículos de motor durante el mes de mayo de 2023 sumaron $67 millones, superando la proyección por $16.4 millones. Al comparar con el mes de mayo del Año Fiscal 2022, los recaudos muestran $10.9 millones más.

Los ingresos por arbitrios de vehículos de motor experimentaron un crecimiento de 19.3% respecto a mayo del año fiscal previo. Para el periodo acumulado a mayo, los arbitrios de vehículos de motor han presentado un crecimiento constante respecto al Año Fiscal 2022. La proyección de la JSF estimaba una reducción de 4.3% con respecto al AF22, la cual no se concretizó.

En cuanto a los recaudos acumulados durante el Año Fiscal 2023 (julio de 2022 a junio de 2023), los ingresos por concepto de arbitrios sobre vehículos de motor totalizan $652.2 millones, lo que representa $33.1 millones más que la proyección. Cuando comparamos los recaudos acumulados con el Año Fiscal 2022, muestran $2.4 millones más. Cabe señalar que la proyección revisada de la JSF supuso una reducción de 4.7%, la cual no se concretizó.

Arbitrios sobre embarques de ron

Los ingresos por concepto de los arbitrios de ron durante el mes de mayo de 2023 alcanzaron $14.2 millones, lo que, en comparación con la proyección objetivo para este renglón, representó $8 millones menos (o -35.9%). Esta cifra representa $5.8 millones que lo recaudado en mayo de 2022 (o -28.9%).

En cuanto a los recaudos acumulados durante el Año Fiscal 2023 (julio a junio de 2023), los ingresos por concepto de arbitrios sobre embarques de ron totalizan $171.1 millones. Esto representa $35.6 millones menos (o -17%), que la proyección y $110.5 millones menos (o -39%), que lo recaudado durante el Año Fiscal 2022.